KSVF bittet die SAT-Branche zur Kasse

Stein des Anstoßes: Ob CI-Module genau wie SAT-Receiver und TVs mit Triple-Tuner Empfangsgeräte – und damit KSVF-abgabepflichtig – sind, klärt nun das Höchstgericht.

Mit manch österreichischer Eigenheit – wie etwa der KSVF-Abgabe auf Rundfunk-Empfangsgeräte – hat die Branche wohl oder übel zu leben gelernt. Dass die Vertreter des Künstler-Sozialversicherungsfonds aus heiterem Himmel auch SAT-Module als Empfangsgeräte – und somit abgabenpflichtig – titulierten, sorgt bei den Inverkehrbringern jedoch für ungläubiges Kopfschütteln. Ein Musterprozess befindet sich in der höchsten Instanz – mit ungewissem Ausgang und womöglich weitreichenden Auswirkungen für Hersteller, Handel und Konsumenten.

Stein des Anstoßes: Ob CI-Module genau wie SAT-Receiver und TVs mit Triple-Tuner Empfangsgeräte – und damit KSVF-abgabepflichtig – sind, klärt nun das Höchstgericht.

Mit manch österreichischer Eigenheit – wie etwa der KSVF-Abgabe auf Rundfunk-Empfangsgeräte – hat die Branche wohl oder übel zu leben gelernt. Dass die Vertreter des Künstler-Sozialversicherungsfonds aus heiterem Himmel auch SAT-Module als Empfangsgeräte – und somit abgabenpflichtig – titulierten, sorgt bei den Inverkehrbringern jedoch für ungläubiges Kopfschütteln. Ein Musterprozess befindet sich in der höchsten Instanz – mit ungewissem Ausgang und womöglich weitreichenden Auswirkungen für Hersteller, Handel und Konsumenten.

Der Geschäftsführer von Strong, Martin Kogler, ist fassungslos. Und mit ihm die gesamte SAT-Branche. Dass es soweit kommen würde, hätte sich Kogler nie und nimmer vorstellen können. Stellvertretend für die gesamte SAT-Branche steckt Strong seit Herbst 2020 in einem Musterprozess gegen den Künstler-Sozialversicherungsfonds (KSVF). Mittlerweile ist man am Ende des Instanzenzuges, dem Verfassungsgerichtshof, angelangt.

Der KSVF war bei einer routinemäßigen Überprüfung der gemeldeten Absatzzahlen stutzig geworden, weil die Rückgänge bei SAT-Receivern zu gravierend erschienen – was ein offenbar nicht hinnehmbares Minus bei den Einnahmen bedeutet hätte. Anders ist die Reaktion des KSVF nicht zu erklären, der daraufhin einen Abgabenbescheid für die – bis zu diesem Zeitpunkt nie von der Abgabenpflicht berührten – in Verkehr gebrachten SAT-Module ausstellte. Das wiederum wollte Kogler so nicht hinnehmen, zumal diese Forderungen vom KSVF fünf Jahre rückwirkend geltend gemacht werden können. Er erhob Einspruch – und der Rechtsstreit nahm seinen Lauf.

Wer oder was ist der KSVF?

Den KSVF gibt es seit 2001. Er leistet Zuschüsse zu den Sozialversicherungsbeiträgen der selbständigen Künstler, kann in besonderen Notfällen Beihilfen zahlen und hebt die Abgaben zur Aufbringung der hierfür erforderlichen Mittel ein. Vom letzten Punkt sind Kabelnetzbetreiber (0,25 Euro monatlich pro Empfangsberechtigten) und Inverkehrbringer von Satelliten-Empfangsgeräten (8,72 Euro pro Gerät) betroffen. Von 1. Jänner 2013 bis 31. Dezember 2021 galt eine reduzierte Abgabenhöhe von 0,20 Euro im Kabelbereich bzw. 6 Euro pro SAT-Empfangsgerät.

Die rechtliche Grundlage liefert das Kunstförderungsbeitragsgesetz 1981: Gemäß § 1 Abs. 1 Z 3 ist von demjenigen, der als Erster im Inland gewerbsmäßig entgeltlich durch Verkauf oder Vermietung Geräte, die zum Empfang von Rundfunksendungen über Satelliten bestimmt sind, (Satellitenreceiver, -decoder) in den Verkehr bringt, eine einmalige Abgabe von € 8,72 je Gerät zu entrichten. Ausgenommen sind jene Geräte (Decoder), die ausschließlich zum Empfang von Weitersendungen von Rundfunkprogrammen geeignet sind. Nicht belastet werden zudem aus dem Ausland importierte Geräte, die reexportiert werden.

Dazu ergänzt man auf Anfrage von E&W seitens des KSVF: „Beim Klammerausdruck („Satellitenreceiver, -decoder“) des ersten Satzes des § 1 Abs. 1 Z 3 Kunstförderungsbeitragsgesetz 1981 handelt es sich nicht um eine abschließende Aufzählung bzw. um eine konkrete taxative Produktpalette jener Geräte, welche unter die Abgabepflicht nach dem Kunstförderungsbeitragsgesetz fallen. Gegenteilig sind die konkreten Geräte durch Auslegung zu ermitteln und unterliegen auch dem Wandel der Zeit.” Dementsprechend wurden etwa TV-Geräte mit Triple-Tuner im Jahr 2015 von der KSVF-Abgabenpflicht erfasst.

Der Künstler-Sozialversicherungsfonds vollziehe als Behörde diese Rechtsbestimmung und habe somit grundsätzlich auch keinen Ermessenspielraum hinsichtlich der Vorschreibung von Abgaben oder eine „freie Auswahl“ hinsichtlich jener Geräte, die unter die Melde- und Abgabepflicht des § 1 Abs. 1 Z 3 Kunstförderungsbeitragsgesetz 1981 fallen.

Standpunkt der Branche

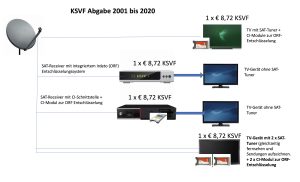

Umso überraschender war daher die Abgaben(nach-)forderung des KSVF für Strong-GF Kogler, die für das Q4/2019 in Bezug auf SAT-Module erging. Schließlich werden CI-Module seit mehr als 20 Jahren – sprich: seit der Gründung des KSVF – zur Entschlüsselung von Programmen genutzt (hierzulande hauptsächlich jene des ORF, der wiederum die Verschlüsselung aus lizenzrechtlichen Gründen einsetzt, um exorbitant hohe Nutzungs- und Übertragungsegbühren zu vermeiden). In diesem gesamten Zeitraum – auch nicht, als die Triple-Tuner-Thematik gerichtlich behandelt wurde – habe der KSVF niemals darauf hingewiesen, dass diese CI-Module KSVF-Abgabepflichtig wären und auch nie dahingehende Forderungen gestellt. Was aus Sicht der SAT-Branche nur logisch und richtig ist, denn wie im Verfahren sogar mittels Sachverständigengutachten belegt wurde, ist ein CI-Modul kein SAT Receiver oder Decoder. Vielmehr kann ein CI-Modul ohnehin nur in Verbindung mit einem Receiver oder TV-Gerät arbeiten, da es keinen Empfänger (Tuner) und Decoder eingebaut hat. Das CI-Modul benötigt also zwangsläufig immer einen SAT-Receiver oder ein TV-Gerät mit DVB-S-Tuner in Kombination – und diese sind jeweils von der KSVF-Abgabenpflicht erfasst.

Eine Abgabenpflicht auf CI-Module würde definitiv zu Mehrfachbelastungen führen, wie WISI-GF Christian Koller erläutert (und in den nebenstehenden Grafiken veranschaulicht hat). Besonders frappierend sei die Ungleichbehandlung, wenn man einen SAT-Receiver mit integrietem ORF-Verschlüsselungssystem und einen mit ORF-Entschlüsselung via CI-Modul vergleiche – denn für das gleiche „Ergebnis” würden das eine Mal 8,72 Euro anfallen und das andere Mal das Doppelte. Das könne nicht im Sinne des Gesetzgebers sein, befindet Koller.

Was Kogler an der ganzen Sache so sauer aufstößt ist einerseits der Umstand, dass der KSVF selbst versuche, sich hier sehr billig aus der Affäre zu ziehen: Der KSVF setze nur um, man müsse – ohne jegliche Rücksichtnahme – Rechtssicherheit in einer etwas unsicheren Rechtslage schaffen und man kenne den Markt nicht bzw. sei auch nicht dafür verantwortlich, diesen zu kennen. Einen Markt, der wohlgemerkt seit vielen Jahren eine sechsstellige Verkaufszahl von SAT-Modulen umfasst und den Zenit im Jahr 2019 schon überschritten hatte. Und zweitens der Umstand, dass der KSVF keine Bedenken wegen der Doppelbelastung für Konsumenten habe, geschweige denn dahingehend, dass die gestellten Nachforderungen nicht von den Konsumenten (denen sie eigentlich gelten), sondern von den Inverkehrbringern eingehoben werden. Viel schlimmer noch: Da die Abgaben für fünf Jahre rückwirkend geltend gemacht werden können, entscheidet der Ausgang des aktuellen Verfahrens zwischen Strong und dem KSVF wohl über den Fortbestand so manches Unternehmens in der SAT-Branche. Immerhin sind in den Büchern des KSVF laut dessen Geschäftsbericht (siehe beigefügtes PDF) über 80 abgabenpflichtige Unternehmen aus dem SAT-Bereich gelistet.

Nicht unwesentliches Detail am Rande: Seit 2020 werden von den Inverkehrbringern der SAT-Module entsprechende Rückstellungen gebildet – was auch den damaligen Preissprung in dieser Produktgruppe erklärt.

Und noch einen wichtigen Aspekt bringt Kogler ins Spiel: Neben den TV-Geräten und Receivern nun auch noch die CI-Module mit der KSVF-Abgabe zu belasten, würde sich verheerend im ohnehin schon schwierigen Wettbewerb mit ausländischen Online-Händlern auswirken. Denn es sei fraglich, ob Amazon & Co. ihrer Meldepflicht im selben Ausmaß wie die österreichischen Anbieter nachkommen würden – weshalb der Abfluss von Wertschöpfung ins Ausland drohe, was im Endeffekt die heimischen Unternehmen wie auch den KSVF und dessen Klientel schädige.

So sieht‘s der KSVF

In einer Anfrage an den KSVF wollte E&W unter anderem wissen, warum man ausgerechnet ab dem Q4/2019 auf eine KSVF-Abgabenpflicht bei SAT-Modulen pocht – wo diese Produkte doch die ganze Zeit über am Markt waren und sich zu diesem Zeitpunkt schon wieder am absteigenden Ast befanden. Ebenso, ob bezüglich der im Raum stehende KSVF-Abgabenpflicht bei SAT-Modulen Gespräche mit den Herstellern bzw. Importeuren gesucht habe, wie man zur Mehrfachbelastung der Konsumenten steht, die eine KSV-Abgabenpflicht auf SAT-Module unweigerlich bedeuten würde, wie man sicherstellt, dass tatsächlich für alle abgabepflichtigen Geräte – TVs, Receiver und Module – auch die KSVF-Abgabe abgeführt wird, und ob man angesichts von Streaming & Co. das Finanzierungsmodell des KSVF noch für zeitgemäß bzw. zukunftsfähig halte.

Dazu hieß es seitens des KSVF (im Wortlaut):

Die derzeitige Entwicklung zeigt, dass immer mehr Produkte am Markt angeboten werden, die Konsument:innen die Möglichkeit eines (erweiterten) Fernsehkonsums bieten. Den Geschäftsberichten kann entnommen werden, dass Erkenntnisse des Verwaltungsgerichtshofes und des Bundesverwaltungsgerichts vorliegen, die die Abgabepflicht von Sat-Geräten, die nicht der klassischen Stand-alone Version entsprechen, bejahen und sich diese Judikatur (und somit auch die abgabepflichtige Produktpalette) stetig erweitert und hierbei technische Weiterentwickelungen berücksichtigt werden.

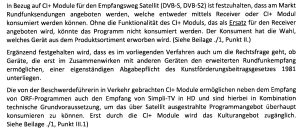

Im Zuge eines Ermittlungsverfahrens betreffend gemeldete Stückzahlen für das von Ihnen angeführte Quartal stellte der Fonds 2020 fest, dass in Österreich CI+ Module in Verkehr gebracht werden, welche eventuell ebenfalls von einer Melde- und Abgabepflicht umfasst sein könnten. Die gegenständlichen CI+ Module wurden laut Beschreibung des Herstellers ausschließlich aus dem Grund erworben, (zusätzliche) über Satellit ausgestrahlte Rundfunksendungen konsumieren zu können. Sie entschlüsseln in ihrer Funktionalität verschlüsselte, über Satellit ausgestrahlte Rundfunksendungen, um deren Konsum zu ermöglichen. Bei diesen Gerätetypen konnte daher nicht eindeutig ausgeschlossen werden, dass sie nicht unter § 1 Abs. 1 Z 3 KFBG zu subsumieren sind. Es bestand eine Ungewissheit hinsichtlich der Lösung dieser Rechtsfrage. Im Sinne der Rechtssicherheit und der Rechtsstaatlichkeit setzte der KSVF daher die Abgabe bescheidmäßig fest und die offene Rechtsfrage wird im Rechtsweg geklärt. Das Bundesverwaltungsgericht hat im diesbezüglichen Verfahren eine Abgabepflicht festgestellt. Mittlerweile hat sich das Verfahren zum Verfassungs- bzw. Verwaltungsgerichtshof verlagert und ist noch offen. Abhängig vom Ergebnis dieser Rechtsprechung wird der KSVF seine Verfahren fortführen.

Grundsätzlich liegt die Pflicht zur Meldung der Geräte bei den Abgabepflichtigen selbst. Es würde den Aufgabenbereich des Künstler-Sozialversicherungsfonds sprengen, den gesamten Markt umfassend im Auge zu behalten und die gesamte sich am Markt befindliche Produktpalette laufend zu überprüfen. Vielmehr verhält es sich so, dass Ermittlungsverfahren und damit verbunden nähere Überprüfungen seitens des Künstler-Sozialversicherungsfonds im Zuge von Meldungen der Abgabepflichtigen eingeleitet werden bzw. dann, wenn ein Anlassfall bekannt wird. Es ist dabei nicht ungewöhnlich, dass je nach vorliegendem Sachverhalt diese Überprüfung auch längere zurückliegende Zeiträume betrifft (auch bei den TV-Geräten war dies damals der Fall), wobei der KSVF die gesetzlich festgelegten Verjährungsbestimmungen und die diesbezügliche Judikatur selbstverständlich berücksichtigt.

Zu Ihrer Frage, ob der Künstler-Sozialversicherungsfonds das Gespräch mit Herstellern und/oder Importeuren sucht, ist auszuführen, dass durch die Vertretung der WKO im Kuratorium des Künstler-Sozialversicherungsfonds ein laufende Austausch grundsätzlich gewährleistet ist. Ergänzend dazu führt der KSVF im Anlassfall und bei Bedarf auch Gespräch mit Vertreter:innen des Fachverbands für Elektrofachhandel.

Angaben dazu, ob bzw. welches finanzielle Volumen sich aus einer Bestätigung der Melde- und Abgabepflicht von CI+ Modulen durch den Verfassungsgerichtshof ergibt, kann der Künstler-Sozialversicherungsfonds erst nach Abschluss geführter Verfahren machen. Derzeit liegen dem Fonds diesbezüglich keine umfassenden und abschließenden Meldezahlen vor.

In Bezug auf eine Mehrfachbelastung für Konsument:innen ist auf die derzeitige Judikatur (Erkenntnis des Verwaltungsgerichtshofes vom 29. Mai 2015, Ro 2014/17/0011) zu verweisen. Darin wurde festgestellt, dass § 1 Abs 1 Z 3 Kunstförderungsbeitragsgesetz 1981 eine Ausnahme der Abgabepflicht für Geräte (Decoder) vorsieht, die ausschließlich zum Empfang von Weitersendungen von Rundfunkprogrammen geeignet sind. Eine darüberhinausgehende Normierung zur Vermeidung von Doppelbelastungen ist dem Kunstförderungsbeitragsgesetz 1981 nicht zu entnehmen und wurde in der bisherigen Judikatur daher auch stets verneint.

Überdies liegt die technische Gestaltung der Geräte bei den Unternehmen. Wenn neue Geräte entwickelt und im Inland in Verkehr gebracht werden, welche die Voraussetzungen des Kunstförderungsbeitragsgesetzes 1981 erfüllen, sind hierfür auch die entsprechenden Abgaben abzuführen.

In Bezug auf Ihre Frage, ob tatsächlich für alle abgabepflichtigen Geräte der Melde- und Abgabepflicht nachgekommen wird ist darauf zu verweisen, dass Abgabenhinterziehung einen Straftatbestand darstellt.

Nach Rechtsansicht des Künstler-Sozialversicherungsfonds enthält § 1 Abs. 1 Z 3 Kunstförderungsbeitragsgesetz 1981 keine Differenzierung zwischen inländischen und ausländischen Erst-Inverkehrbringern. Wesentlich ist, dass die Geräte im Inland in Verkehr gebracht werden. Der Online-Handel (auch jener mit Sitz im Ausland) ist daher nicht von einer Melde- und Abgabepflicht befreit. Ein dementsprechendes Verfahren wird gerade geführt.

Auch wenn die derzeitigen gesetzlichen Regelungen eine gewisse flexible Auslegung zulassen, kann nicht ausgeblendet werden, dass sich der Markt verändert und neue Technologien zu anderen TV-Konsummöglichkeiten führen, die dem klassischen Bild von „Kabel- und Sat-TV“ nicht mehr zu 100 % gerecht werden. Immer mehr Konsument:innen nehmen das Angebot von globalen Streamingdiensten und die Möglichkeit, Filme per Video-on-Demand anzusehen, wahr. Dieser sich entwickelnde Trend entspricht laut aktueller Gesetzeslage nicht dem Begriff „Kabelfernsehen“ und ist daher derzeit nicht abgabepflichtig. Im Hinblick auf diese technologischen Entwicklungen am Medien- und Rundfunkmarkt wäre daher eine Anpassung der gesetzlichen Bestimmungen des Kunstförderungsbeitragsgesetzes 1981 erforderlich, wenn diese umfasst werden sollen. Diese Gesetzesänderung liegt jedoch nicht im Zuständigkeitsbereich des KSVF. Eine gesicherte Finanzierung ist jedenfalls im Interesse des Künstler-Sozialversicherungsfonds.

Zugang der WKÖ

Bianca Dvorak, Geschäftsführerin des Bundesgremiums des Elektro- und Einrichtungsfachhandels, hält zu all dem fest: „Als das Thema aufgekommen ist, war für uns völlig klar, dass ein SAT-Modul selbstverständlich nicht abgabepflichtig ist, weil es eben kein Empfangsgerät ist. Punkt.” Umso größer sei das Erstaunen gewesen, als das erstinstanzliche Urteil kam.” Es könne nicht sein, dass man für eine Handlung – und hier gehe es ja um eine Abgabe für den Konsum von künstlerischen Leistungen – mehrfach bezahlt, nur weil man eine andere Technologie benutzt. Außerdem sei es ein „Wahnsinn”, die administrativen Kosten und das gesamte Risiko für Abgaben, die Privatpersonen betreffen, beim Handel abzuladen. Nach Meinung der Juristin ist die aktuelle Rechtslage daher auch durch nichts mehr zu retten. Es bringe gar nichts, hier kosmetische Verbesserungen vorzunehmen, denn auch den Künstlern – die ja gerecht entlohnt werden sollen – würden sukzessive die Einnahmen wegbrechen. Der einzige Weg nach vorne – für den Handel wie auch für die Künstler – sei „ein komplett neues System, das die Realität des 21. Jahrhunderts abbildet und sich nicht mehr auf Produkte bezieht, sondern auf den Konsum.” Juristisch fundierte Lösungsvorschläge erarbeite man im Bundesgremium gerade.

Fazit und Ausblick

Der Fall liegt nun beim Verfassungsgerichtshof (als oberste Instanz), auf ein Urteil hofft Kogler im zweiten Quartal. Das wird von der gesamten SAT-Industrie mit Spannung erwartet, die sich im Rahmen des Verfahrens (fast) geschlossen hinter Kogler gestellt hat. „Für die Solidarität möchte ich ich jedenfalls herzlich bedanken”, so der Strong-GF abschließend.

Der von seiner Kunst nicht leben kann, soll arbeiten gehen,

anstatt sich von der Allgemeinheit erhalten zu lassen.

So schaut`s aus im Schneckenhaus!

Frei nach dem Moto Dümmer geht immer heutzutage , zulange in der Sonne oder zulange studiert ?

MamasDümmste –.–

Frei nach dem Moto Dümmer geht immer heutzutage , zulange in der Sonne oder zulange studiert ?

MamasDümmste –.–

willkommen in der Bananenrepublik,, schwachverständige…, aber Hausverstand sagt wer sich technisch nur bisschen auskennt, weiß das ein Modul kein Empfänger ist , eigentlich bin ich verwundert das sowas überhaupt vor Gericht landet . ja der Futter Neid !!!!!!

willkommen in der Bananenrepublik,, schwachverständige…, aber Hausverstand sagt wer sich technisch nur bisschen auskennt, weiß das ein Modul kein Empfänger ist , eigentlich bin ich verwundert das sowas überhaupt vor Gericht landet . ja der Futter Neid !!!!!!

Vielleicht sollte man die ganze Situation der KSV überdenken.

Ein Künstler soll ein freies Gewerbe anmelden und seinen Beitrag in die SVS einzahlen wie alle anderen EPU auch. Hat er mit seinem Kunstgewerbe Erfolg, so wird er sich diese Beiträge leisten können und je Erfolg mehr oder weniger einzahlen.

Ist man erfolglos, so sollte man dann vielleicht etwas anderes machen und seine Kunst als Hobby nebenberuflich ausüben.

Außerdem spart man sich eine Menge an Aufwand für dieses System. Wettbewerbsrechtlich steht der österreichische Handel mit dieser KSV auch im Nachteil gegenüber denen, welche aus dem Ausland an Konsumenten liefern.

Traue niemals irgendwelchen Juristen, denn die leben in einer anderen Welt.

CI Modul jeglicher Art kommt mir grundsätzlich nicht in meine vier Wände – ORF1 und ORF2 hol ich mir in SD per DVB-T2. Ich mache den Unsinn der österreichischen inkompetenten Medienkasperln nicht mit.

In Österreich hat man keine Ahnung wie Fernsehen und Logik funktioniert.