„Corona ist kein Gamechanger!”

Handelsexperte Thomas Ollinger rät dem Elektrofachhandel: Nischen besetzen, Emotionen wecken, den Mensch in den Mittelpunkt rücken.

Thomas Ollinger, branchenerfahrener Handelsexperte und selbständiger Unternehmensberater, nahm in der E&W-Novemberausgabe aktuelle Marktentwicklungen unter die Lupe. Dem stationären Einzelhandel sieht er neben den Online-Playern bereits weitere mächtige Konkurrenz erwachsen – in Form der Markenshops der Industrie. Im Interview erklärt er, welche Strategien Erfolg versprechen, was die Großfläche richtig macht und wo Amazon dem Fachhandel hinterherhechelt.

Handelsexperte Thomas Ollinger rät dem Elektrofachhandel: Nischen besetzen, Emotionen wecken, den Mensch in den Mittelpunkt rücken.

Thomas Ollinger, branchenerfahrener Handelsexperte und selbständiger Unternehmensberater, nahm in der E&W-Novemberausgabe aktuelle Marktentwicklungen unter die Lupe. Dem stationären Einzelhandel sieht er neben den Online-Playern bereits weitere mächtige Konkurrenz erwachsen – in Form der Markenshops der Industrie. Im Interview erklärt er, welche Strategien Erfolg versprechen, was die Großfläche richtig macht und wo Amazon dem Fachhandel hinterherhechelt.Dem Versuch, Themen vornehmlich anhand von dominanten Marktteilnehmern zu analysieren und daraus Rückschlüsse zu ziehen, haftet für Thomas Ollinger stets ein wenig „die Gefahr des Sich-Selbst-Vernebelns” an. Gewagt hat er ihn trotzdem.

Die Großfläche befindet sich seit Jahren im Umbruch: Geschäftsmodelle und Konzepte kommen und gehen, Geschäftsflächen werden adaptiert, etc. Welche Auswirkungen haben diese Veränderungen?

Thomas Ollinger: Ob die Großfläche tot ist, wurde schon x-mal thematisiert und immer wieder findet man dazu Artikel in Magazinen – unlängst etwa am Beispiel Real im Lebensmittelhandel. Real war genauso wie Media Markt eine Tochter des Metro-Konzerns, und Metro wiederum ist für mich kein Handelsunternehmen im eigentlichen Sinn, weil dort nicht das Unternehmertum im Vordergrund steht, sondern es primär Manager gibt, die sich im Jahresrhythmus ändern. Und jeder der kommt, muss ein Zeichen setzen – und das bedeutet immer Veränderung. Einer der Glücksgriffe, den Media Markt gemacht hat, um sich wieder ein bisschen besser zu positionieren, war das Pushen von Click & Collect kombiniert mit dem Omnichannel-Ansatz – das hatte man ja jahrelang völlig verschlafen und Media Markt war hier Last Mover unter den großen Marktplayern.

Im Buch Online versus Stationär von meiner Frau Nina und mir diente Media Markt als abschreckendes Beispiel für den Kanalkonflikt – und das ist ca. fünf Jahre her. Damals wie heute bin ich überzeugt, dass ein wichtiges Erfolgskriterium nicht nur die alleinige Besetzung eines Kanals ist, sondern die Verschränkung.

Hat die Großfläche als Vertriebsform eine Zukunft?

Wir kennen das ja, dass verschiedene Branchen und Formate oft tot gesagt werden – und dahingehend hat der Spruch „Totgesagte leben länger” für mich schon Sinn, weil ich es nicht für ein Thema des Formates halte, sondern wie man das Format befüllt und es den Gegebenheiten anpasst. Ein gutes Beispiel dafür ist Hofer, wo ich früher im Management tätig war: Da gab es ein Standardformat von 600 m2 Verkaufsfläche und 2.000-3.000 m2 Parkplatz und es war völlig klar, dass überall dort, wo die Möglichkeit besteht, dieses Standardformat umgesetzt wird. Wenn das aufgrund des Standorts – wie zB oft in Wien – nicht möglich war, wurde das Konzept eben so angepasst, dass es auch auf 300 oder 400 m2 funktioniert. Das ist aus meiner Sicht der richtige Zugang und daher sehe ich per se nicht, dass man Fläche reduzieren müsste bzw. Großfläche keine Zukunft hätte. Aber natürlich steht und fällt alles mit der Flächenproduktivität, und wenn der Online-Kanal immer stärker wird und sich Umsätze dorthin verschieben, sinkt die stationäre Flächenproduktivität.

Welche Aspekte sollten beim stationären Handel im Fokus stehen?

Man muss sich als Ausgangspunkt die Frage stellen, was der Konsument in den nächsten fünf oder zehn Jahren eigentlich will. Flächenreduktion oder -expansion muss immer Teil der strategischen Überlegung sein: Wo will ich hin? Wen bediene ich? Wie ist meine Kundenstruktur? Welche Bedürfnisse haben die Kunden? Wie kann ich in Zukunft mit meinem Geschäftsmodell überleben oder vielleicht sogar meine Kernkompetenz noch weiter ausbauen? Ich glaube, dass da für jede Gruppe Möglichkeiten existieren, wenn man sich einfach die grundsätzlichen Themen ansieht – und die sind ja nicht neu, denn geändert hat sich in Corona-Zeiten dahingehend nichts: Corona mag vielleicht ein Brandbeschleuniger sein, aber Corona ist kein Gamechanger! Das Wachstum im Online-Bereich schwächt sich auch schon wieder ab: Im gesamten deutschen Einzelhandel lag es im Vorjahr bei +23%, für heuer werden +12% prognostiziert – und ich bin mir nicht sicher, ob dieser Wert überhaupt erreicht wird.

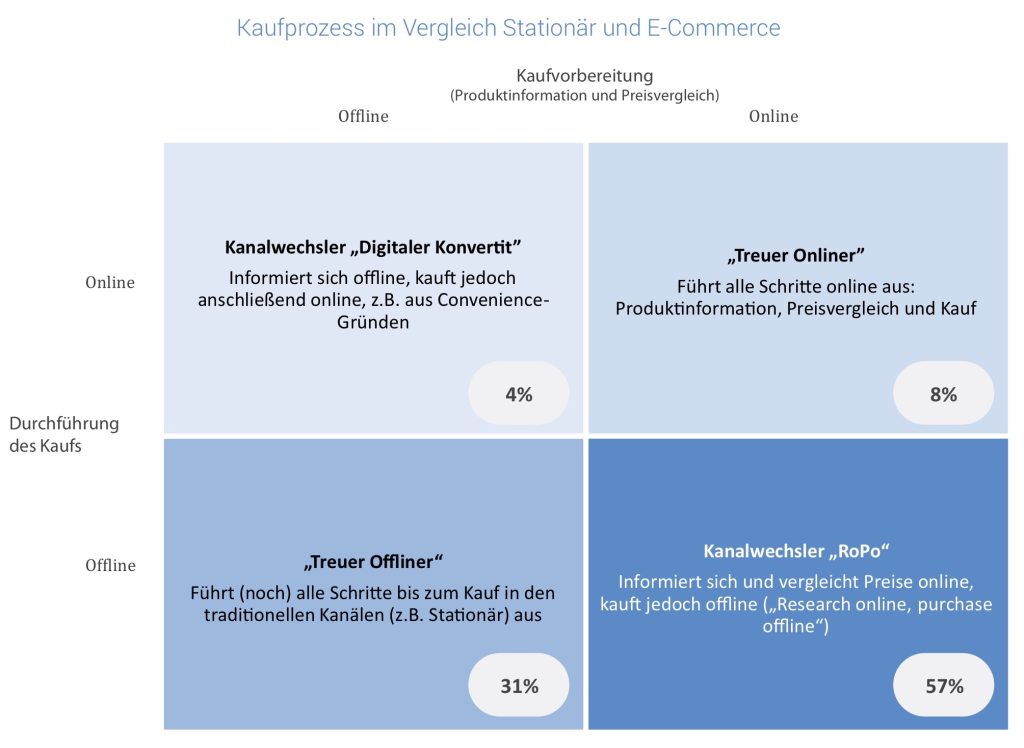

Ich möchte an dieser Stelle auf mein zuvor angesprochenes Buch und die darin vorgenommene Analyse der Kaufprozesse verweisen (siehe Grafik): Da mögen sich die zwar die Prozentzahlen ein wenig geändert haben, aber im Wesentlichen gilt das nach wie vor. Deshalb halte ich den Weg für gut, den Online-Auftritt mit dem stationären Geschäft zu verbinden – wie eben auch Media Markt mit Click & Collect. Dadurch werden die Kunden an den meisten möglichen Punkten abgegriffen und der Kunde selbst kann entscheiden, wo er sich informiert und wo er das Produkt kauft bzw. auch wie er dann zu seinem Produkt kommt.

Das ist deshalb so interessant, weil eines der größten Probleme bei Amazon & Co. ja das Lieferthema darstellt. Zum Teil erfolgt die Lieferung mittlerweile binnen 24 Stunden, aber trotzdem wünschen sich viele Kunden die Flexibilität, ihre Bestellung dann entgegen zu nehmen, wann sie es möchten – und nicht einen Nachbarn darum bitten zu müssen oder das Packerl vor der Tür abstellen zu lassen. Genau deshalb gibt‘s die Amazon-Boxen, wo man sich seine Pakete flexibel abholen kann – das ist ja auch eine Form von Click & Collect.

Man muss sich als Händler also überlegen, wo der Kunde überhaupt steht – und viele wissen das leider nicht, auch weil sich der Prozess von der Information bis zum Kauf so stark gewandelt hat. Im Grunde gilt es zwei Komponenten zu berücksichtigen: Wie komme ich zu meinen Kunden und wo findet die Dienstleistung statt? Es geht ja niemand an einem Geschäft vorbei und denkt sich: So, jetzt kauf ich mir schnell einen Fernseher. Die Informationssuche findet heute online statt, und zwar großteils bis ausschließlich, und daran anknüpfend kommt die Frage, wo der Kunde etwas konsumiert bzw. kauft – deshalb muss man als Händler da ansetzen.

Das klingt nach enormen Herausforderungen…

Dazu kommt aber noch etwas: Der stationäre Handel hat als massives Problem nicht nur die Konkurrenz durch das Internet, sondern auch die Konkurrenz durch die Industrie bzw. die Produktmarke – Stichwort Marken-Shops. Damit möchte die Industrie noch mehr von der Stärke ihrer Marke profitieren und die Gatekeeper-Rolle des Handels, mitzuentscheiden welches Produkt der Kunde kauft, geht immer mehr verloren. Darin, dass die Industrie zusehends nach Möglichkeiten sucht, ihre Marke zu stärken und auf Kosten des Handels auszubauen, sehe ich sogar eine noch größere Gefahr als durch die Konkurrenz durch den Online-Handel. Als stationärer Händler muss man sich also überlegen, wie man mit dem Thema Markenartikel umgeht.

Welche Möglichkeiten hat man als Händler diesbezüglich?

Eine Hersteller-/Produktmarke ist immer weiter weg vom Menschen als eine Handelsmarke – weil Handel ja ganz einfach der Platz ist, wo Menschen zusammenkommen. Somit muss man die emotionale Karte spielen, d.h. man muss emotionalisieren und die Menschen in den Vordergrund bringen. Und dadurch auch die eigene Kernkompetenz, nämlich die Beratung und Dienstleistung – denn die kann letztlich nur vom Menschen kommen. Hier versuchen große Konzerne mit Chat-Bots, digitalen Assistenten, etc. ebenfalls bereits, einen Teil dieser Kernkomptenz für sich zu gewinnen – bis dato mit äußerst überschaubarem Erfolg.

Wenn ein Hersteller versucht, mit Markenshops die Brand Experience vom stationären Fachhandel an sich zu reißen, dann braucht dieser eben eine gewisse Diversität, denn bei Hersteller X gibt‘s halt nur Produkte der Marke X. Was im Umkehrschluss aber nicht bedeutet, möglichst viele Geräte auszustellen und sein Geschäft völlig vollzustopfen, sondern sich als Händler vielmehr zu überlegen, was die Vorzeigeprodukte sind und die Auswahl entsprechend zu reduzieren. Gleichzeitig würde ich das Ladenkonzept anpassen, zB mit entsprechender Beleuchtung, Gratis-Kaffee und eventuell einer Chill-Ecke – das kostet kein Vermögen und stärkt das Wohlfühl-Gefühl ungemein.

Daneben kann und muss sich der Händler aber sehr wohl überlegen, wie er seine Kernkompetenz auch auf anderen Kanälen besser transportieren kann. Etwa, indem er eine Tele- oder Onlineberatung aufbaut. Ein anderer Aspekt, der in den letzten 20 Monaten deutlich sichtbar war, ist die Regionalität. Hier geht es darum, wie man seine regionale Verbundenheit stärken und in der Region noch präsenter auftreten kann, z.B. durch entsprechende Kooperationen. Ich bin überzeugt, dass man sich mit dem regionalen Anspruch als Gegenentwicklung zu dem immer stärker werdenden Drang zu globalen, unpersönlichen Konzernen, in Kombination mit der Kernkompetenz Persönlichkeit auch als kleiner Händler zukunftsorientiert positionieren kann. Da ein Kleinunternehmen ja ohnehin nicht mit großen Playern wie Amazon mithalten kann, würde ich sogar soweit gehen zu sagen, die strategische Überlegung– und meines Erachtens einzige Lösung – muss dahin gehen, wie man seine Nische mit seinen Kernkompetenzen bestmöglich besetzen kann.

Kommentare